「お手軽リースバックって実際どうなの?」

「お手軽リースバックはやばい?」

「お手軽リースバックの口コミ評判が知りたい」

お手軽リースバックはスマホや車を手放さずに現金化できる便利なサービスとして注目される一方、手数料の高さや契約トラブルを心配する声もあります。

本記事では、お手軽リースバックの口コミ評判・審査基準・飛ばしのリスクまで、利用前に知っておきたい情報を網羅的に解説します。

\スマホを手放さずに資金確保/

✅スマホでラクラク資金調達!

✅iPhone・androidどちらにも対応♪

✅高換金率&最短10分のスピード入金!

審査不要・在籍確認なし!

LINEから写真を送るだけで即日入金♪

スマホで24時間365日申込みできる!

無料相談だけでもOK👇

メリットだけでなくデメリットや注意点も包み隠さずお伝えしますので、安心して判断するための材料としてお役立てください。

- お手軽リースバックとは?仕組みと対象商品

- お手軽リースバックの運営会社と安全性

- お手軽リースバックはやばい?3つの不安を検証

- お手軽リースバックの口コミ評判まとめ

- お手軽リースバックのメリット5選

- お手軽リースバックのデメリットと注意点

- お手軽リースバックの審査基準をiPhone・車別に解説

- お手軽リースバックの車査定のポイント

- お手軽リースバックの手数料シミュレーション

- お手軽リースバックで飛ばしたらどうなる?滞納リスクと対処法

- お手軽リースバックと先払い買取・質屋の違い

- お手軽リースバックの申し込みから入金までの流れ

- お手軽リースバックの契約終了後の選択肢を比較

- お手軽リースバックのトラブル時の相談先

- お手軽リースバックのよくある質問

- まとめ:お手軽リースバックは特徴や注意点を理解してから利用しよう

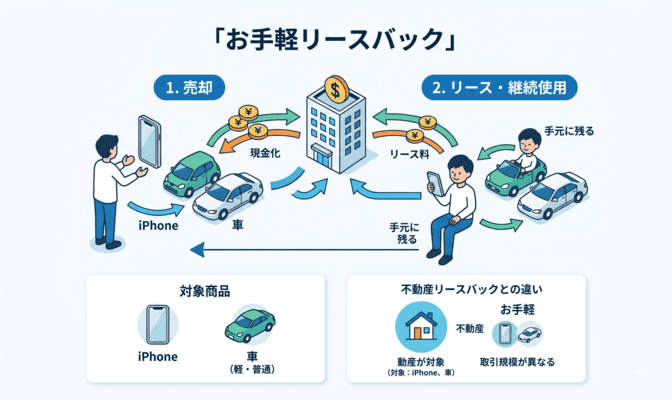

お手軽リースバックとは?仕組みと対象商品

お手軽リースバックの利用を検討するうえで、まず押さえておきたいのがサービスの仕組みと対象商品です。

一般的な不動産リースバックとは異なる点が多いため、正しく理解しておくことが重要です。

このセクションを読めば、お手軽リースバックがどのようなサービスなのか全体像を把握でき、自分に合うかどうかの判断材料が得られます。

リースバックの基本的な仕組み

お手軽リースバックとは、自分の持ち物を一度業者に売却して現金を受け取り、その後リース契約を結ぶことで同じ品物を使い続けられるサービスです。

つまり「売って現金化するけれど、手元からはなくならない」のが最大の特徴といえます。

契約期間中は毎月リース料を支払い、期間終了後に買い戻し・返却・再契約のいずれかを選ぶ流れです。

急な出費に対応しつつ日常生活への影響を抑えたい方にとって、選択肢のひとつになるサービスです。

対象商品はiPhoneと車

お手軽リースバックで取り扱われている対象商品は、主にiPhoneと車の2種類です。

iPhoneは資産価値が比較的安定しているため、短期の資金調達に向いています。

車は軽自動車から普通車まで幅広く対応しており、走行距離や年式によって査定額が変わります。

いずれも売却後にリース契約を結ぶことでそのまま使い続けられるため、「スマホがないと困る」「通勤に車が必要」という方でも利用しやすい仕組みになっています。

不動産リースバックとの違い

不動産リースバックは自宅を売却して賃貸として住み続ける仕組みで、大手不動産会社や金融機関が取り扱う一般的なサービスです。

一方、お手軽リースバックはスマホや車といった動産が対象であり、審査の仕組みや手数料体系が大きく異なります。

不動産の場合は数百万〜数千万円規模の取引になりますが、お手軽リースバックは数万〜数十万円が中心です。

名称は似ていますが、サービスの性質はまったく別物として理解しておきましょう。

お手軽リースバックの運営会社と安全性

サービスの利用を判断するうえで、運営会社の実態と安全性は欠かせないチェックポイントです。

とくに金融関連サービスでは、運営元の透明性が信頼の土台になります。

お手軽リースバックの運営元が公開している情報をもとに、安全性を判断するための具体的な視点を紹介します。

運営会社の基本情報

お手軽リースバックの公式サイトには、運営会社名・所在地・連絡先が記載されています。

金融系サービスにおいて、これらの情報が明示されていることは最低限の信頼指標です。

ただし、会社名や住所が記載されているからといってそれだけで安心はできません。

法人登記の有無を国税庁の法人番号公表サイトで確認したり、所在地をマップで調べたりすることで、実態のある事業者かどうかをより正確に判断できます。

利用前にひと手間かけて確認しておくことをおすすめします。

古物商許可の有無と信頼性の見極め方

お手軽リースバックのように中古品の売買を行うサービスでは、古物商許可を取得しているかどうかが信頼性を見極めるうえで重要です。

古物営業法に基づき、中古品の売買を業として行うには都道府県公安委員会の許可が必要になります。

公式サイトに許可番号が掲載されている場合は、各都道府県警察のサイトで番号を照合できます。

許可番号の記載がない、または確認が取れない業者は利用を避けるのが無難です。

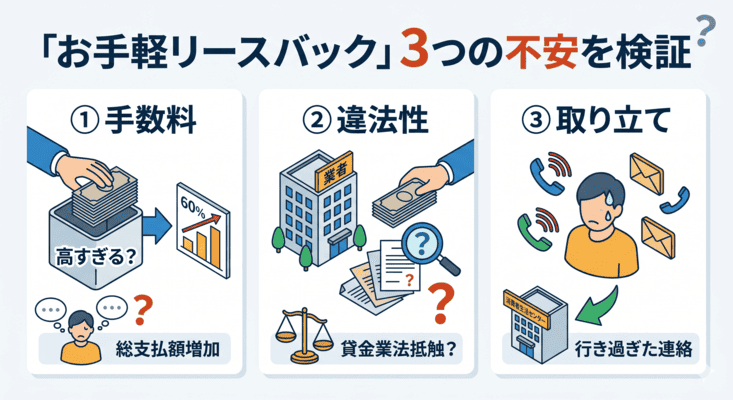

お手軽リースバックはやばい?3つの不安を検証

「お手軽リースバックはやばい」という声がネット上で見られますが、その不安の中身を分解すると大きく3つに整理できます。

漠然とした不安のまま判断するのではなく、一つひとつ検証することが大切です。

それぞれの不安に対して、お手軽リースバックの公開情報や利用者の声をもとに事実ベースで検証していきます。

①手数料が高すぎるのでは?

お手軽リースバックが「やばい」と言われる最大の理由は、手数料の高さです。

口コミでは買取率が約70%前後、月々のリース料が元金の数割に達するケースがあるとの指摘も見られます。

たとえば10万円相当のスマホを売却して7万円を受け取り、毎月のリース料を数カ月支払うと、総支払額が受取額を大きく上回る可能性があります。

銀行や消費者金融の金利と比較すると負担が重いため、利用前に総支払額を必ず試算し、返済計画に無理がないか確認してください。

②違法な貸付業者ではないか?

お手軽リースバックに対しては「実質的な貸付にあたるのでは」という疑念も見られます。

リースバック自体は売買契約とリース契約を組み合わせた取引形態であり、それ自体が直ちに違法となるわけではありません。

ただし、司法書士や弁護士のなかには「取引の実態が高金利の貸付と判断される場合は貸金業法に抵触する可能性がある」と指摘する専門家もいます。

利用を検討する際は、契約書の内容を隅々まで確認し、不明点は契約前に必ず質問しておくことが自衛策になります。

③取り立てが厳しいのでは?

リース料の支払いが遅れた場合の取り立てに対する不安も、お手軽リースバックが「やばい」と言われる一因です。

ネット上の口コミでは、支払い遅延時に頻繁な連絡が来たという声が見られます。

正規の取引であれば、貸金業法や債権管理の法令に基づいた対応が求められますが、業態の特性上、対応が業者ごとに異なるのが実情です。

万が一、深夜の連絡や勤務先への督促など行き過ぎた取り立てを受けた場合は、消費生活センターや司法書士に速やかに相談しましょう。

お手軽リースバックの口コミ評判まとめ

サービスの実態を知るうえで、実際の利用者による口コミは貴重な判断材料です。

ただし、ネット上の口コミにはすべてが正確とは限らない情報も含まれるため、読み方にも注意が必要です。

お手軽リースバックの口コミを良い面・悪い面の両方から紹介し、情報の見極め方まで解説します。

良い口コミ・評判

お手軽リースバックの良い口コミとしては、「即日で入金されて助かった」「スマホを手放さずに現金を用意できた」といった声が見られます。

とくに急な出費に迫られた方からは、申し込みから入金までのスピード感を評価する意見が多い傾向です。

また、保証人が不要で手続きが簡単だったという点も好意的に受け止められています。

ただし、これらはあくまで個人の感想であり、すべてのケースに当てはまるわけではありません。

自分の状況に照らして参考にしてください。

悪い口コミ・評判

一方で、お手軽リースバックには否定的な口コミも存在します。

「毎月のリース料が想像以上に高かった」「査定額が安すぎて納得できなかった」「契約内容の説明が不十分だった」といった声が代表的です。

とくに手数料の負担感に関する不満は複数見られ、短期的に現金を得られても長期的には家計を圧迫する可能性を指摘する意見があります。

利用前に総支払額をシミュレーションし、納得したうえで契約に進むことが重要です。

5ch・SNSでの口コミ傾向

5chやSNSにはお手軽リースバックに関する投稿が多数ありますが、匿名掲示板の特性上、極端にポジティブな意見と極端にネガティブな意見が目立ちやすい傾向があります。

5chでは「対応が遅い」「系列の業者がある」といった実務面の情報が共有される一方、真偽が不明な投稿も混在しています。

SNSでも同様に、体験談と広告的な投稿が入り混じっている状況です。

一つの投稿だけで判断せず、複数の情報源を突き合わせて総合的に判断することが大切です。

口コミの自演を見抜くポイント

お手軽リースバックに限らず、ネット上の口コミには業者側による自演投稿が含まれている可能性があります。

見抜くためのポイントとしては、「投稿時期が集中している」「具体的なエピソードがなく抽象的に褒めている」「公式サイトの宣伝文句と表現が酷似している」といった特徴が挙げられます。

反対に、金額や手続きの流れなど具体的な体験が書かれた投稿は信頼度が高い傾向です。

口コミは参考情報のひとつとして活用し、最終判断は自分自身で行いましょう。

\スマホを手放さずに資金確保/

✅スマホでラクラク資金調達!

✅iPhone・androidどちらにも対応♪

✅高換金率&最短10分のスピード入金!

審査不要・在籍確認なし!

LINEから写真を送るだけで即日入金♪

スマホで24時間365日申込みできる!

無料相談だけでもOK👇

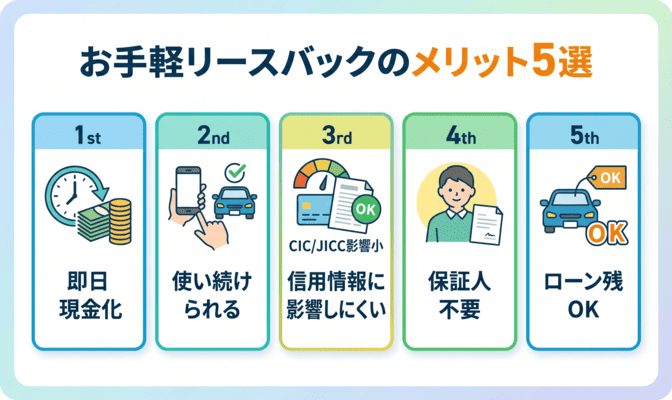

お手軽リースバックのメリット5選

お手軽リースバックには、他の資金調達手段にはない独自のメリットがあります。

自分の状況に合った方法かどうかを判断するために、利点を正しく把握しておきましょう。

お手軽リースバックならではの強みを5つに絞って、それぞれ具体的に解説していきます。

即日で現金化できるスピード対応

お手軽リースバックの大きなメリットのひとつが、申し込みから入金までのスピードです。

公式サイトによると最短で即日入金に対応しており、午前中に手続きが完了すれば当日中に振り込まれるケースもあります。

銀行融資やカードローンの審査には数日かかることが一般的ですが、急な出費に直面している方にとってはこのスピード感が大きな魅力です。

ただし、申込状況や混雑具合によっては翌日以降になる場合もあるため、時間に余裕を持って申し込むのが安心です。

スマホや車を手放さず使い続けられる

通常の売却では手元からモノがなくなりますが、お手軽リースバックではリース契約を結ぶことで売却後も同じスマホや車を使い続けられます。

日常的にスマホを仕事で使っている方や、通勤・通院に車が欠かせない方にとっては、生活への影響を最小限に抑えながら資金を確保できる点が大きな利点です。

ただし、リース期間中の所有権は業者側に移転しているため、勝手に売却や譲渡をすることはできません。

あくまでリース契約に基づく利用であることは理解しておきましょう。

信用情報に影響しにくい

お手軽リースバックは売買契約とリース契約の組み合わせであり、銀行融資やカードローンのような借入とは仕組みが異なります。

そのため、CICやJICCといった信用情報機関に記録が残りにくいとされています。

過去に延滞歴があり新たな借入が難しい方にとっては、資金調達の選択肢になりえる点がメリットです。

ただし、信用情報への影響がまったくないことを保証するものではないため、気になる方は申し込み前に運営会社へ直接確認しておくと安心です。

保証人不要で申し込める

お手軽リースバックでは、原則として保証人を立てる必要がありません。

保証人を頼める人がいない方や、家族に知られずに資金を調達したい方にとっては利用しやすい条件といえます。

保証人不要の理由は、売却するスマホや車そのものが担保の役割を果たすためです。

ただし、保証人が不要であっても、リース料を継続的に支払えるかどうかは業者側がチェックします。

保証人不要=無条件で利用できるわけではないことは念頭に置いておきましょう。

ローン未完済でも利用できる場合がある

スマホや車のローンがまだ残っている状態でも、お手軽リースバックを利用できるケースがあります。

条件としては、端末の利用制限が「〇」になっていることや、車のローン滞納がないことなどが挙げられます。

ただし、ローン残債がある場合は査定額に影響する可能性があり、必ずしも希望どおりの金額を受け取れるとは限りません。

残債の状況によっては利用を断られることもあるため、申し込み前にローンの残高と支払い状況を確認しておくことをおすすめします。

お手軽リースバックのデメリットと注意点

メリットがある一方で、お手軽リースバックにはあらかじめ知っておくべきデメリットや注意点も存在します。

契約後に「こんなはずではなかった」と後悔しないために、リスク面も正しく把握しておきましょう。

お手軽リースバックのデメリットを事前に理解し、納得したうえで利用するかどうかを判断してください。

月々のリース料が割高になりやすい

お手軽リースバックの最大のデメリットは、月々のリース料が割高になりやすい点です。

口コミでは月額のリース料が受取額に対して高い割合になるケースが報告されており、契約期間が長くなるほど総支払額は膨らみます。

たとえば半年間の契約でも、リース料の合計が受取額を上回る可能性があります。

利用を検討する際は、月々の支払いが家計を圧迫しないかを冷静に試算し、生活費に支障が出ない範囲かどうかを見極めてから判断してください。

買い戻し時に追加費用が発生する

契約終了後にスマホや車を買い戻す場合、売却時の受取額に加えて諸費用が発生します。

お手軽リースバックの公式サイトにも「再度購入には別途条件があり、各種諸費用が必要」と明記されています。

つまり、元の持ち物を取り戻すためには受取額以上の金額を支払う必要があるということです。

買い戻しを前提にサービスを利用する場合は、契約前に買い戻し時の総額を具体的に確認し、支払い可能な金額かどうかを把握しておくことが不可欠です。

中途解約で手数料がかかる場合がある

お手軽リースバックでは、契約期間の途中で解約する場合に解約手数料が発生する可能性があります。

公式サイトにも解約時の手数料発生について記載があり、具体的な金額は契約内容によって異なります。

途中で支払いが厳しくなって解約したい場合でも、手数料が上乗せされることでさらに負担が増すリスクがあります。

契約前に「途中解約した場合はいくらかかるのか」を必ず確認し、書面で残しておくことがトラブル防止につながります。

契約内容の説明不足によるトラブルリスク

お手軽リースバックの口コミでは、「契約内容の説明が不十分だった」「聞いていた条件と違った」という不満も見られます。

とくに買い戻し条件やリース料の内訳、解約時の手数料などは、口頭の説明だけでは後から「言った・言わない」のトラブルになりがちです。

契約前にすべての条件を書面で提示してもらい、不明点はその場で質問して解消することが重要です。

説明をはぐらかす業者は利用を避けるのが賢明な判断といえるでしょう。

\スマホを手放さずに資金確保/

✅スマホでラクラク資金調達!

✅iPhone・androidどちらにも対応♪

✅高換金率&最短10分のスピード入金!

審査不要・在籍確認なし!

LINEから写真を送るだけで即日入金♪

スマホで24時間365日申込みできる!

無料相談だけでもOK👇

お手軽リースバックの審査基準をiPhone・車別に解説

お手軽リースバックを利用するには審査を通過する必要があります。

審査の基準はiPhoneと車で異なるため、それぞれの特徴を事前に把握しておくことが通過率を高めるポイントです。

お手軽リースバックの審査で何をチェックされるのかを理解し、スムーズに手続きを進めるための準備に役立ててください。

iPhoneの審査で見られるポイント

お手軽リースバックでiPhoneを対象にする場合、主に端末の状態と利用制限の有無が審査のポイントになります。

具体的には、機種・モデル年式・バッテリーの劣化具合・画面割れや水没歴の有無などが査定と審査に影響します。

また、IMEI番号をもとにネットワーク利用制限が「〇」になっているかも確認されます。

利用制限が「△」や「×」の端末は審査が通りにくい傾向があるため、申し込み前にキャリアのマイページで自分の端末状態を確認しておきましょう。

車の審査で見られるポイント

車でお手軽リースバックを利用する場合は、車両のコンディションと書類関係が審査の中心になります。

車種・年式・走行距離・事故歴・修復歴が主なチェック項目であり、状態が良好なほど査定額も高くなりやすい傾向です。

加えて、車検証の名義や自動車ローンの残債状況も確認されます。

ローンが残っていても滞納がなければ審査対象になるケースはありますが、名義が本人以外の場合は利用できない可能性があるため、事前に名義の確認を済ませておくことが大切です。

審査に落ちやすい人の特徴

お手軽リースバックの審査に落ちやすいケースとしては、端末の利用制限が「×」になっている場合や、車に重大な事故歴・修復歴がある場合が挙げられます。

また、月々のリース料に対して収入が極端に低いと判断された場合も通過が難しくなる可能性があります。

過去に同種のサービスで支払いトラブルを起こしている場合も不利に働くことがあります。

審査基準の詳細は公開されていませんが、対象物の状態を良好に保ち、正確な情報で申し込むことが通過率を上げる基本です。

審査に落ちた場合の対処法

お手軽リースバックの審査に落ちた場合でも、いくつかの対処法があります。

まず、審査落ちの原因として端末や車両の状態が考えられる場合は、画面修理やバッテリー交換などで状態を改善してから再申し込みする方法があります。

車の場合は希望金額を下げることで審査のハードルが下がるケースもあります。

なお、審査に落ちても信用情報機関に事故情報が登録されることはないとされています。

焦って条件の悪い業者に申し込むのではなく、原因を見直してから再挑戦するのが賢明です。

お手軽リースバックの車査定のポイント

車でお手軽リースバックを利用する場合、査定額は受け取れる現金に直結する重要な要素です。

何が査定額に影響するのかを把握しておけば、少しでも有利な条件で契約に臨めます。

お手軽リースバックで車を対象にする方に向けて、査定の仕組みと対策を具体的に紹介します。

査定額に影響する主な要素

お手軽リースバックの車査定では、主に車種・年式・走行距離・外装と内装の状態・事故歴の有無が査定額を左右します。

人気車種や年式が新しい車は資産価値が高いため、査定額も上がりやすい傾向です。

一方、走行距離が10万キロを超えている場合や、修復歴のある車は評価が下がりやすくなります。

また、車検の残り期間が長いほうが有利に働くことがあります。

査定を受ける前に、自分の車がどの程度の市場価値を持っているか、中古車相場サイトなどで目安を調べておくとよいでしょう。

査定額を少しでも上げるコツ

お手軽リースバックの車査定で少しでも高い金額を引き出すには、申し込み前のひと手間が効果的です。

まず、車内外の清掃を丁寧に行い、見た目の印象を良くしておきましょう。

タバコの臭いやペットの毛は減額要因になりやすいため、消臭対策も有効です。

また、整備記録簿やスペアキーが揃っていると査定でプラス評価を受けやすくなります。

複数の業者に見積もりを依頼して比較することも、適正価格を把握するうえで有効な手段です。

少しの準備が査定額に差をつけるポイントになります。

お手軽リースバックの手数料シミュレーション

お手軽リースバックを利用した場合、実際にどれくらいのコストがかかるのかは最も気になるポイントです。

受取額だけでなく、総支払額を把握しておくことで冷静な判断ができます。

お手軽リースバックの手数料構造をシミュレーション形式で整理しますので、利用の判断材料にしてください。

iPhoneを契約した場合の総支払額

たとえば市場価格10万円のiPhoneをお手軽リースバックに売却し、買取率70%で7万円を受け取ったケースで考えます。

月々のリース料が受取額の約30%とすると、毎月約2万1,000円の支払いが発生します。

6カ月契約の場合、リース料の合計は約12万6,000円です。

さらに買い戻しを希望する場合は元金に諸費用が加算されるため、総支払額は受取額を大幅に上回ります。

この試算はあくまで口コミ情報をもとにした目安であり、実際の条件は契約内容によって異なります。

必ず契約前に正式な見積もりを確認してください。

車を契約した場合の総支払額

車の場合も基本的な構造は同じです。

たとえば査定額100万円の車を売却し、買取率70%で70万円を受け取ったと仮定します。

月々のリース料が同様の割合で発生すると、6カ月間の総リース料だけで受取額に匹敵する金額になる可能性があります。

車はiPhoneと比べて取引額が大きいぶん、総支払額の差も大きくなりやすい点に注意が必要です。

お手軽リースバックで車を対象にする場合は、契約期間ごとの総支払額を業者に書面で提示してもらい、複数パターンで比較検討することを強くおすすめします。

総コストを抑えるための考え方

お手軽リースバックの総コストを抑えるために最も重要なのは、契約期間をできるだけ短くすることです。

リース料は毎月発生するため、期間が長くなるほど総支払額は膨らみます。

必要な資金が一時的なものであれば、最短期間で契約し早期に買い戻すか返却するのが負担軽減の基本です。

また、契約前に複数の業者から見積もりを取り、買取率やリース料率を比較することも有効です。

手数料の仕組みを理解したうえで、自分の返済能力に見合った計画を立てることがコスト管理の第一歩になります。

お手軽リースバックで飛ばしたらどうなる?滞納リスクと対処法

お手軽リースバックの支払いを「飛ばす」、つまり滞納した場合にどうなるのかは、利用を検討するうえで必ず知っておくべきリスクです。

安易な判断が深刻な事態を招く可能性があります。

お手軽リースバックで飛ばした場合の具体的なリスクと、支払いが困難になった際の正しい対応を解説します。

飛ばした場合に起こりうるリスク

お手軽リースバックの支払いを飛ばすと、まず業者側からの督促連絡が始まります。

電話やLINEでの連絡が頻繁になるケースがあり、口コミでは勤務先や家族への連絡に発展したという声も見られます。

さらに、リース対象のスマホや車は所有権が業者に移転しているため、返済が滞れば回収される可能性があります。

飛ばしたことで一時的に支払いから逃れられたとしても、別の業者で借りて返す自転車操業に陥るリスクが非常に高くなります。

飛ばしは問題の先送りにしかならず、状況を悪化させるだけです。

支払いが厳しくなったときにやるべきこと

お手軽リースバックの支払いが厳しくなったら、飛ばす前にまず業者へ連絡して相談することが最優先です。

支払い日の調整や分割対応に応じてもらえる可能性があります。

業者との交渉が難しい場合は、消費生活センター(局番なし188)に相談するか、司法書士・弁護士に早めに依頼しましょう。

専門家が代理人として介入することで、督促が止まり、契約自体の有効性を争える場合もあります。

大切なのは一人で抱え込まないことです。

早期に行動するほど、解決の選択肢は広がります。

\スマホを手放さずに資金確保/

✅スマホでラクラク資金調達!

✅iPhone・androidどちらにも対応♪

✅高換金率&最短10分のスピード入金!

審査不要・在籍確認なし!

LINEから写真を送るだけで即日入金♪

スマホで24時間365日申込みできる!

無料相談だけでもOK👇

お手軽リースバックと先払い買取・質屋の違い

お手軽リースバックと似た仕組みを持つサービスとして、先払い買取や質屋が挙げられます。

それぞれの違いを理解しておくことで、自分に最適な資金調達方法を選びやすくなります。

お手軽リースバックを他のサービスと比較し、それぞれのメリット・デメリットを把握しましょう。

先払い買取サービスとの違い

先払い買取とは、商品を発送する前に買取代金を先に受け取れるサービスです。

お手軽リースバックとの最大の違いは、先払い買取では最終的に商品を業者に送る必要がある点です。

リースバックは売却後もリース契約で手元に残せますが、先払い買取は品物を手放すことが前提になります。

一方で、先払い買取にはリース料が発生しない代わりに、商品を送らなかった場合のペナルティが生じるリスクがあります。

どちらも短期の資金調達手段ですが、品物を使い続けたいかどうかで選択が変わります。

質屋との違い

質屋は品物を担保として預け、その場で現金を借りる仕組みです。

お手軽リースバックとの大きな違いは、質屋では品物を預けるため手元から一時的になくなる点です。

一方で、質屋は質屋営業法に基づく許可制の事業であり、法的な枠組みが明確という安心感があります。

金利も法律で上限が定められているため、コストが青天井になるリスクは低いといえます。

品物が手元になくても問題ない場合は、法的に整備された質屋のほうがリスクを抑えやすい選択肢です。

自分に合った方法の選び方

どの方法が最適かは、「品物を使い続ける必要があるか」「総支払額をどこまで許容できるか」「法的な安心感を重視するか」の3点で判断するのがわかりやすい整理方法です。

スマホや車を手放せない場合はお手軽リースバックが選択肢に入りますが、その分コストは高くなる傾向があります。

品物を一時的に手放せるなら質屋、完全に売却してもよいなら先払い買取のほうがシンプルです。

いずれの方法も契約前に総コストを比較し、自分の返済能力に合った方法を選ぶことが最も重要です。

お手軽リースバックの申し込みから入金までの流れ

お手軽リースバックの利用を決めたら、次に気になるのが具体的な手続きの流れです。

申し込みから入金までのステップを事前に把握しておけば、スムーズに進められます。

お手軽リースバックの手続きは大きく3つのステップに分かれます。

各段階でやるべきことを確認しておきましょう。

STEP1:問い合わせ・無料査定の申し込み

まずはお手軽リースバックの公式サイトまたは電話で問い合わせを行います。

対象にしたいスマホや車の情報を伝えると、無料で査定を受けられます。

iPhoneの場合はIMEI番号やキャリアの契約画面のスクリーンショットの提出が求められます。

車の場合は車種・年式・走行距離などの基本情報を伝えましょう。

査定は無料で行われるため、この段階で費用が発生することはありません。

まずは気軽に見積もりだけ取ってみるという使い方も可能です。

STEP2:査定結果の確認と契約手続き

査定結果が提示されたら、買取金額・月々のリース料・契約期間・買い戻し条件などをしっかり確認しましょう。

お手軽リースバックの契約期間は6カ月・12カ月・24カ月などから選べるとされています。

この段階で不明点があれば必ず質問し、口頭の説明だけでなく書面での確認を求めることが大切です。

条件に納得できたら契約手続きに進みます。

逆に、納得できない場合はこの時点で辞退しても問題ありません。

焦らず冷静に判断してください。

STEP3:入金・リース利用の開始

契約が完了すると、指定の銀行口座に買取代金が振り込まれます。

お手軽リースバックでは最短即日の入金に対応しており、午前中に手続きが完了すれば当日中に着金するケースもあります。

入金後はリース契約がスタートし、スマホや車をそのまま使い続けることができます。

ただし、リース期間中は所有権が業者側にある点を忘れないようにしましょう。

毎月のリース料の支払い日や支払い方法を把握し、遅延なく支払いを続けることがトラブル防止の基本です。

お手軽リースバックの契約終了後の選択肢を比較

お手軽リースバックでは、契約期間が終了した時点で3つの選択肢が用意されています。

それぞれ費用や条件が異なるため、契約前にどの選択肢を取るかイメージしておくことが重要です。

お手軽リースバックの契約終了後に後悔しないよう、各選択肢の特徴を比較しておきましょう。

買い戻しを選ぶ場合の条件と費用

契約終了後にスマホや車を買い戻す場合、売却時の受取額に諸費用を加えた金額を支払う必要があります。

お手軽リースバックの公式サイトにも再購入には別途条件と諸費用がかかる旨が明記されています。

つまり、リース料の総額に加えて買い戻し費用も発生するため、最終的な負担額はかなり大きくなる可能性があります。

買い戻しを前提に利用する方は、契約前に買い戻し時の具体的な金額と条件を必ず書面で確認しておくことが不可欠です。

返却を選ぶ場合の手続きと注意点

スマホや車を返却する選択肢は、買い戻し費用を負担したくない場合や、品物を手放してもよいと判断した場合に有効です。

返却の手続き自体は業者の指示に従って品物を引き渡す形になりますが、返却時に品物の状態が著しく悪化していた場合は追加費用を請求される可能性がある点に注意が必要です。

お手軽リースバックのリース期間中は品物を丁寧に扱い、故障や破損がないよう管理しておくことが、返却時のトラブルを防ぐポイントです。

再契約を選ぶ場合のメリット・デメリット

契約期間終了後にお手軽リースバックを再契約すれば、引き続きスマホや車を使い続けることができます。

買い戻し費用を一括で用意できない場合の選択肢として検討される方もいるでしょう。

ただし、再契約するとリース料の支払いがさらに延長されるため、総支払額は膨らみ続けます。

結果的に品物の市場価値をはるかに超える金額を支払うことになりかねません。

再契約を選ぶ前に、返却して別の方法で資金調達するほうが合理的ではないか、冷静に比較検討してください。

お手軽リースバックのトラブル時の相談先

お手軽リースバックの利用中に万が一トラブルが発生した場合、一人で抱え込まず専門の相談窓口に頼ることが解決への近道です。

状況に応じた適切な相談先を知っておきましょう。

お手軽リースバックに関するトラブルの種類別に、頼るべき相談先と対応の進め方を紹介します。

消費生活センターへの相談

契約内容に疑問を感じた場合や、業者の説明と実際の条件が異なると感じた場合は、まず消費生活センターに相談するのが有効です。

消費者ホットライン(局番なし188)に電話すれば、最寄りの消費生活センターにつながり、お手軽リースバックを含む消費者トラブル全般について無料でアドバイスを受けられます。

相談する際は契約書・やり取りの履歴・振込明細など、手元にある資料を整理しておくとスムーズです。

早めの相談が被害の拡大防止につながります。

司法書士・弁護士への依頼

お手軽リースバックの取引が実質的な高金利貸付にあたる疑いがある場合や、業者との交渉が個人では困難な場合は、司法書士や弁護士への依頼を検討しましょう。

専門家が代理人として業者に介入することで、督促行為が停止し、契約自体の有効性を法的に争えるケースもあります。

初回相談無料の事務所も多いため、費用面のハードルは想像より低い場合があります。

「自分のケースが相談に値するかわからない」と迷う方も、まずは無料相談で状況を伝えてみてください。

警察への相談が必要なケース

深夜や早朝の執拗な連絡、勤務先への督促、家族への嫌がらせ、SNS上での個人情報の暴露といった行為を受けた場合は、警察への相談が必要です。

これらの行為は法律に抵触する可能性が高く、我慢して対応を続ける必要はありません。

お手軽リースバックに限らず、行き過ぎた取り立てを受けた場合は警察署の相談窓口(#9110)や最寄りの交番に相談しましょう。

通話記録やメッセージのスクリーンショットなど、証拠を保全しておくことが相談をスムーズに進めるポイントです。

お手軽リースバックのよくある質問

お手軽リースバックの利用を検討する際、細かな疑問が残ったまま申し込むのは不安なものです。ここでは問い合わせの多い質問をピックアップして回答します。

お手軽リースバックに関するよくある質問を事前に確認し、不安を解消したうえで判断に進みましょう。

在籍確認はある?

お手軽リースバックで在籍確認が行われるかどうかは、公式サイトには明記されていません。

ただし、運営会社が同系列で展開している他サービスではヒアリングが実施されるとの情報があり、お手軽リースバックでも同様に勤務状況の確認が行われる可能性は考えられます。

職場への電話連絡が不安な方は、申し込み前に業者へ直接「在籍確認の有無」と「確認方法」を問い合わせておくと安心です。

確認方法の指定に応じてもらえるケースもあるため、遠慮せず相談してみましょう。

申し込みから入金まで最短どのくらい?

お手軽リースバックでは、最短即日での入金に対応しています。

午前中に申し込みと必要書類の提出が完了すれば、当日中に振り込まれるケースもあります。

ただし、申込件数が集中している時期や書類に不備がある場合は、翌営業日以降にずれ込む可能性があります。

即日入金を希望する場合は、必要な情報を事前に準備し、できるだけ早い時間帯に申し込むのがポイントです。

時間に余裕を持ったスケジュールで手続きを進めることをおすすめします。

未成年や学生でも利用できる?

お手軽リースバックの利用条件について、公式サイトでは年齢制限に関する詳細な記載は確認できません。

一般的にリースバック系のサービスでは、契約の主体となるため成人であることが求められるケースが多い傾向です。

未成年者が契約を行う場合は民法上の制限があり、法定代理人(保護者)の同意が必要になります。

学生の場合も、安定した支払い能力があるかどうかが判断材料になります。

該当する方は、申し込み前に業者へ利用可否を直接確認してください。

契約期間は途中で変更できる?

お手軽リースバックの契約期間を途中で変更できるかどうかは、契約内容によって異なります。

公式サイトでは6カ月・12カ月・24カ月などの契約期間が提示されていますが、途中変更の可否については明記されていません。

一般的には、契約期間の途中で短縮や延長を行う場合、手数料や条件の再設定が発生する可能性があります。

契約後に「やっぱり期間を変えたい」となっても柔軟に対応してもらえるとは限らないため、契約前に慎重に期間を選ぶことが重要です。

系列店や関連サービスはある?

お手軽リースバックには、同じ運営会社が手がける系列サービスが存在するとの情報が5chなどで共有されています。

具体的には、チケット買取系のサービスと運営元が共通しているとの指摘があります。

系列サービスがあること自体は問題ではありませんが、複数のサービスを同時に利用すると支払いが重なり、返済が困難になるリスクがあります。

お手軽リースバックを利用する際は、同系列の他サービスとの掛け持ちは避け、ひとつの契約を無理なく管理できる範囲にとどめましょう。

まとめ:お手軽リースバックは特徴や注意点を理解してから利用しよう

お手軽リースバックは、スマホや車を手放さずに現金化できる資金調達手段として注目されています。

即日入金や保証人不要といったメリットがある一方で、月々のリース料が割高になりやすいこと、買い戻しに追加費用がかかること、支払いを飛ばした場合のリスクが大きいことなど、注意すべき点も少なくありません。

口コミでは良い評判と悪い評判の両方が見られるため、一方の情報だけで判断するのは危険です。

利用を検討する際は、本記事で紹介した審査基準・手数料のシミュレーション・契約終了後の選択肢を参考に、総支払額と自分の返済能力を照らし合わせてください。

少しでも不安がある場合は、契約前に消費生活センターや司法書士に相談することで、冷静な判断ができます。

焦って契約するのではなく、情報を集めて納得したうえで行動に移すことが、後悔しないための最善の方法です。

\スマホを手放さずに資金確保/

✅スマホでラクラク資金調達!

✅iPhone・androidどちらにも対応♪

✅高換金率&最短10分のスピード入金!

審査不要・在籍確認なし!

LINEから写真を送るだけで即日入金♪

スマホで24時間365日申込みできる!

無料相談だけでもOK👇