「バンドルカードを即日現金化したい」

「バンドルカードを現金化できる優良店は?」

「自分で現金化するのと業者に頼むのはどっちがいい?」

バンドルカードは後払い機能付きのVisaプリペイドカードで、急な出費にも対応できる現金化の手段として注目されています。

< 今すぐバンドルカードを現金化 >

|

|

|

|||

| バンドルカードを即日現金化 業界最高水準の換金率 土日祝も24時間対応♪ |

最大換金率90%! バンドルカードにも対応 即日現金化するならここ♪ |

スマホだけで即日現金化♪ キャリア決済専門の現金化業者 業界最高水準の換金率! |

|||

| 最大換金率:90% 入金スピード:最短30分 |

最大換金率:90% 入金スピード:最短3分 |

最大換金率:90% 入金スピード:最短5分 |

|||

| 対応決済 | ・後払いアプリ ・キャリア決済 ・クレジットカード |

対応決済 | ・後払いアプリ ・キャリア決済 ・クレジットカード |

対応決済 | キャリア決済 |

| 公式サイト | 公式サイト | 公式サイト | |||

現金化の方法は大きく分けて「業者に依頼」「自分でギフト券売却」「自分でSuica経由」の3パターン。それぞれ換金率や手間、バレやすさが異なるため、自分に合った方法を選ぶことが大切です。

ここでは、バンドルカードを即日で現金化する具体的な方法、おすすめの優良業者、自力現金化との比較、バレる原因と対策まで徹底解説します。

この記事でわかること

バンドルカード現金化の方法は3パターン【結論から】

バンドルカードを現金化する方法は、大きく分けて以下の3パターンがあります。

| 方法 | 換金率目安 | 手間 | バレにくさ |

| 現金化業者に依頼 | 70~95% | ◎ 少ない | ◎ 高い |

| ギフト券を購入して売却 | 70~85% | △ やや多い | △ 中程度 |

| モバイルSuica経由 | 約100% | × 多い | × 低い |

結論として、初めてバンドルカードを現金化するなら「現金化業者に依頼」が最も現実的です。

理由は3つあります。まず、業者が手続きを代行してくれるため手間がかかりません。次に、商品買取方式を採用している業者なら不自然な購入履歴が残りにくく、運営にバレるリスクを抑えられます。そして、最短3分〜30分で入金されるスピード感も大きなメリットです。

一方、自分でギフト券を売却する方法は買取サイトの相場変動に左右され、モバイルSuica経由は換金率こそ高いものの手順が複雑でバレやすいというデメリットがあります。

それぞれの方法について詳しく解説していきますので、ご自身の状況に合った方法を選んでください。

バンドルカードを即日で現金化する手順

バンドルカードを即日で現金化する基本的な流れは以下の3ステップです。

それでは各ステップを具体的に説明していきます。

STEP1:バンドルカードアプリをインストール・会員登録する

まずはバンドルカードのアプリをインストールして会員登録を行います。

iPhoneの方はApp Store、Androidの方はGoogle Playからダウンロードしてください。

アプリを起動したら、生年月日・電話番号などを入力するだけで登録完了です。発行手数料・年会費は無料、審査なし・年齢制限なしで誰でも始められます。

STEP2:後払い機能で残高をチャージする

バンドルカードが使えるようになったら、後払い機能を使って残高をチャージします。利用できる後払い機能は「ポチっとチャージ」と「d払い」の2種類です。

| ポチっとチャージ | d払い | |

| 利用条件 | バンドルカードの審査通過 | ドコモの携帯契約 |

| 利用限度額 | 3,000円~50,000円 | 最大100,000円/月 |

| 手数料 | 510円~1,830円 | 300円~6,150円 |

| 支払期限 | 翌月末 | 翌月の携帯料金支払日 |

ドコモユーザーならd払い、それ以外の方はポチっとチャージを選びましょう。

ポチっとチャージの詳細とチャージ手順

ポチっとチャージは、1回3,000円~50,000円を後払いでチャージできるバンドルカード独自の機能です。初回は3,000円からスタートし、利用実績に応じて上限額が上がっていきます。

審査はバンドルカードの利用状況や支払い遅延の有無がメインで、信用情報や収入は審査対象外です。

ポチっとチャージの手順

- バンドルカードアプリを起動

- チャージ方法で「ポチっとチャージ」を選択

- チャージ可能額を確認し「ポチっとの申込みへ」

- 必要情報を入力、利用規約に同意

- SMS認証を完了

- チャージ金額を入力して申込み

チャージした金額は使用の有無にかかわらず、手数料と合わせて翌月末までにコンビニ・ネット銀行・ペイジーのいずれかで支払います。

d払いの詳細とチャージ手順

d払い(電話料金合算払い)は、チャージ金額をドコモの携帯料金と合算して翌月支払う方法です。満20歳以上でドコモ契約2年以上、携帯料金の支払い遅延がなければ上限10万円まで利用できます。

d払いの手順

- チャージメニューから「ドコモ払い」を選択

- チャージ金額を入力

- dアカウントID・パスワード・ネットワーク暗証番号を入力

- 決済内容を確認して「承諾して購入する」

チャージ金額は携帯料金と合わせて翌月の支払日までに精算が必要です。

STEP3:現金化業者に依頼して換金する

後払いチャージが完了したら、バンドルカード対応の現金化業者に依頼します。

業者に申し込むと指定商品の購入を案内されるので、バンドルカードで決済。業者側で確認が取れ次第、指定口座に現金が振り込まれます。最短3分~30分で入金される業者もあり、即日で現金を手にすることが可能です。

ただし、現金化業者の中には悪質な業者も存在します。騙されないためには、実績があり口コミ評価の高い優良業者を選ぶことが重要です。

次の章では、当編集部が厳選したおすすめの優良業者を紹介します。

バンドルカード現金化におすすめの優良業者4選

バンドルカードを即日で現金化してくれる優良業者を4社厳選しました。まずは比較表で各社の特徴を確認してください。

| 業者名 | 換金率 | 入金速度 | 最少金額 | カード事故 |

| 買取無双 | 80~90% | 最短30分 | 20,000円 | 0件 |

| 楽々ペイ | 75~80% | 最短15分 | 制限なし | 0件 |

| キャッツマネー | 80~90% | 最短3分 | 5,000円 | 0件 |

| バンクレジット | 87~95% | 最短3分 | 5,000円 | 0件 |

4社すべてがカード事故0件の実績を持ち、安全性の高い業者です。それぞれの特徴を詳しく見ていきましょう。

買取無双|バンドルカード専門で換金率80%保証

| 対応決済 | 後払いアプリ・キャリア決済・クレジットカード |

| 換金率 | 80~90%(80%保証) |

| 振込スピード | 最短30分 |

| 振込手数料 | 0円 |

| 最少申込金額 | 20,000円~ |

| 営業時間 | 9:00~21:00(土日祝営業) |

| カード事故 | 0件 |

買取無双はバンドルカード・ペイディに特化した現金化業者です。換金率80%を保証しており、振込手数料も無料のため表示換金率がそのまま受取額になります。

商品買取方式を採用しているため不自然な購入履歴が残りにくく、カード利用停止のリスクを抑えられます。創業以来カード事故0件を継続中。

楽々ペイ|電話不要・LINEだけで完結

| 対応決済 | 後払いアプリ・キャリア決済・クレジットカード |

| 換金率 | 75%(初回5%UP→80%) |

| 振込スピード | 初回平均20分・2回目以降15分 |

| 振込手数料 | 0円 |

| 最少申込金額 | 制限なし |

| 営業時間 | 9:00~22:00(年中無休) |

| カード事故 | 0件 |

楽々ペイは電話連絡なしでLINE・メールのみで手続きが完結する業者です。電話が苦手な方や、周囲に知られずに利用したい方に向いています。

現在は初回換金率5%UPキャンペーン中で、バンドルカードなら80%での現金化が可能。創業以来アカウント事故0件で、安全な現金化方法を提案してくれます。

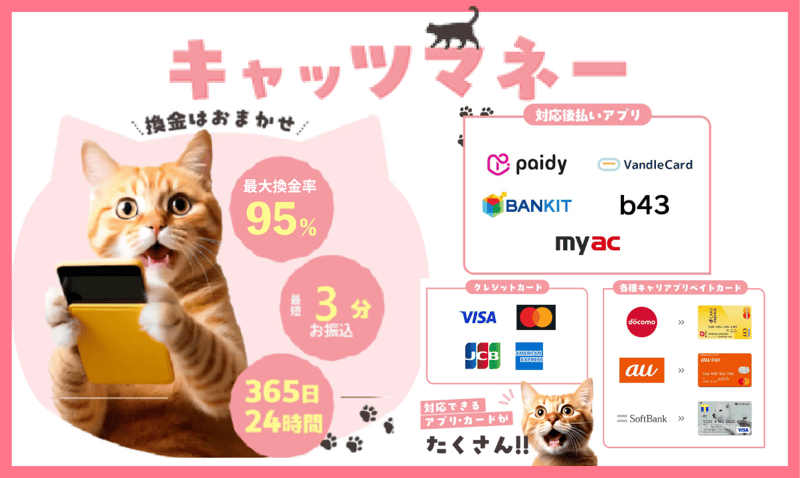

キャッツマネー|少額5,000円から対応・最短3分入金

| 対応決済 | 後払いアプリ・キャリア決済・クレジットカード |

| 換金率 | 初回88~90%・2回目以降80%~ |

| 振込スピード | 初回最短3分・2回目以降30分 |

| 振込手数料 | 200円 |

| 最少申込金額 | 5,000円~ |

| 営業時間 | 9:00~22:00(毎月1日は24時間営業) |

| カード事故 | 0件(2022年創業) |

キャッツマネーは5,000円から現金化できるため、バンドルカードの初回限度額が低い方でも利用しやすい業者です。

初回は最短3分で入金、換金率も88~90%と高水準。上限額は20万円までなので、高額な現金化を希望する方にも対応できます。

バンクレジット|創業10年以上の実績・換金率最大95%

| 対応決済 | 後払いアプリ・キャリア決済・クレジットカード |

| 換金率 | 初回90~95%・2回目以降87~88% |

| 振込スピード | 初回最短10分・リピーター最短3分 |

| 振込手数料 | 200円 |

| 最少申込金額 | 5,000円~ |

| 営業時間 | 9:00~22:00(毎月1日は24時間営業) |

| カード事故 | 0件(2014年創業) |

バンクレジットは2014年創業・10年以上の運営実績を持つ老舗業者です。初回換金率90~95%と業界トップクラスで、2回目以降も87~88%と高水準を維持しています。

住所・代表者名もフルネームで公開されており、信頼性は高いです。リピーターなら最短3分で入金されるスピード感も魅力。

業者を使わずに自分で現金化する方法【注意点あり】

「業者に頼らず自分で現金化したい」という方もいるでしょう。ここでは代表的な自力現金化の方法と、それぞれのメリット・デメリットを解説します。

自力現金化の代表的な2つの方法

| 方法 | 換金率目安 | 手間 | バレやすさ |

| ギフト券購入→買取サイト | 70~85% | 中程度 | 高い |

| モバイルSuica経由 | 約100% | 多い | 非常に高い |

方法1:ギフト券を購入して買取サイトで売却

バンドルカードでAmazonギフト券やAppleギフトカードを購入し、ギフト券買取サイトで売却する方法です。

手順はシンプルで、ギフト券を購入→買取サイトに申し込み→ギフト券コードを送信→現金が振り込まれる、という流れになります。

ただし、ギフト券の購入はバンドルカード運営に現金化を疑われやすいのが難点。短期間に何度も購入すると利用停止のリスクが高まります。また、買取サイトの換金率は相場によって変動するため、思ったより低い金額になることもあります。

方法2:モバイルSuica経由で換金

バンドルカードからモバイルSuicaにチャージし、そのSuica残高を現金化する方法です。理論上は換金率100%に近づけることも可能とされています。

ただし、手順が非常に複雑で、Suica残高の払い戻しには手数料がかかる場合があります。また、不自然なチャージ履歴が残るため、バンドルカード側にもSuica側にも目をつけられやすいです。

現実的にはおすすめできない方法です。

自力現金化と業者利用の比較

| 自力現金化 | 業者利用 | |

| 換金率 | 50~85%(変動あり) | 75~95%(安定) |

| 入金までの時間 | 数時間~数日 | 最短3分~30分 |

| 手間 | すべて自分で対応 | 業者が代行 |

| バレるリスク | 高い | 低い(ノウハウあり) |

結論として、初めてバンドルカードを現金化するなら業者利用が現実的です。

自力現金化は手間がかかる上に、換金率が不安定でバレるリスクも高くなります。一方、実績のある業者なら安定した換金率で即日入金してもらえて、カード事故を防ぐノウハウも持っています。

どうしても業者を使いたくない場合は、日常の買い物も混ぜながら少額ずつ進めるなど、運営に怪しまれない工夫が必要です。

バンドルカード現金化の違法性・規約違反リスク

バンドルカードの現金化を検討する際、「違法ではないか」「バレたらどうなるのか」と不安に感じる方も多いでしょう。ここでは法律面と規約面の両方から解説します。

バンドルカードの現金化は違法ではない

結論から言うと、バンドルカードの現金化は法律違反ではありません。

現金化の仕組みは「バンドルカードで商品を購入し、その商品を業者に売却して現金を受け取る」というものです。これは単なる売買取引であり、刑法や出資法に違反する行為ではありません。

実際、これまでに現金化の利用者が逮捕された事例はありません。

ただし利用規約では禁止されている

法律上は問題なくても、バンドルカードの利用規約では現金化目的の利用が禁止されています。

バンドルカード利用規約 第21条(必要措置)より抜粋

当社は以下の各号に揚げる事由に利用者が該当したと判断した場合、利用者に対して事前の通知もしくは催告なしに、本サービス及び本カードの利用資格を喪失する措置をとることができるものとします。

(シ)本サービスの利用状況に照らし、換金目的、マネーローンダリング目的での利用等、利用者として不適当であると判断した場合

引用:バンドルカード利用規約

つまり、「現金化目的での利用が発覚した場合、予告なくサービスを停止する」と明記されています。

規約違反が発覚した場合のペナルティ

現金化がバンドルカード運営にバレた場合、以下のペナルティを受ける可能性があります。

- アカウントの利用停止:バンドルカードが使えなくなる

- 強制解約:アカウントが永久に凍結される

- 残高の没収:チャージ済みの残高が使えなくなる可能性

- ポチっとチャージの一括請求:後払い分の即時支払いを求められる

特に注意したいのは、利用停止になってもポチっとチャージの支払い義務は残るという点です。カードが使えなくなっても、チャージした分は翌月末までに支払わなければなりません。

現金化がNGとみなされやすい行動

以下のような行動は、バンドルカード運営に「現金化目的」と判断されやすいです。

- ギフト券の大量購入:Amazonギフト券やAppleギフトカードを短期間に何度も購入

- 初回から限度額いっぱいの利用:カード発行直後に上限まで使い切る

- 換金性の高い商品ばかり購入:電子機器やブランド品など転売しやすい商品に偏る

- 日常利用がまったくない:普段の買い物に使わず、高額決済だけ行う

これらの行動パターンは運営の監視対象になりやすいため、自力で現金化する場合は特に注意が必要です。

優良な現金化業者は、運営にバレにくい方法を熟知しています。カード事故0件の実績がある業者なら、利用者のカード状況に合わせた安全な現金化を提案してくれるため、リスクを最小限に抑えられます。

現金化がバレる原因と対策

バンドルカードの現金化は規約違反のため、運営にバレると利用停止のリスクがあります。ここでは「バレる原因」と「バレないための対策」をセットで解説します。

現金化がバレる3つの原因

バンドルカードの現金化がバレる主な原因は次の3つです。

原因1:換金性の高い商品を短期間に繰り返し購入

Appleギフトカード、Amazonギフト券、電子機器など換金性の高い商品ばかりを短期間に何度も購入すると、運営の監視システムに引っかかりやすくなります。

これらの商品は転売や現金化に使われることが多いため、購入パターンが不自然だと「現金化目的では?」と疑われてしまいます。

原因2:初回から利用限度額を使い切る

バンドルカードは新規ユーザーの取引を特に注意深く監視しています。カード発行直後に限度額いっぱいまで使い切ると、通常の利用パターンとは明らかに異なるため疑われやすくなります。

特にポチっとチャージの初回利用で、いきなり上限額をチャージして全額使い切るのは危険です。

原因3:悪質な現金化業者の利用

悪質な現金化業者に依頼してしまうと、運営にバレやすい無茶な現金化をされるリスクがあります。

悪質業者は利用者のカードが停止になっても自分たちが儲かればよいと考えているため、バレるリスクを無視した方法で現金化を進めることがあります。

バレないための3つの対策

バンドルカードの現金化がバレない主な対策は次の3つです。

対策1:日常利用と組み合わせる

自力で現金化する場合は、日常の買い物も適度に混ぜて利用することが重要です。

コンビニやネットショッピングなど通常の決済も行いながら、少しずつ現金化を進めることで、不自然な利用パターンを避けられます。

対策2:少額から始めて実績を積む

初回から大きな金額を現金化するのではなく、最初は少額で利用して信頼実績を積むことが大切です。

ポチっとチャージの限度額は利用実績に応じて上がっていく仕組みなので、焦らずに段階的に利用額を増やしていくのが安全です。

対策3:カード事故0件の優良業者を選ぶ

最も確実な対策は、カード事故0件の実績がある優良業者に依頼することです。

優良業者は運営にバレにくい現金化のノウハウを持っており、利用者のカード状況に合わせた安全な方法を提案してくれます。商品買取方式を採用している業者なら、不自然な購入履歴が残りにくいのもメリットです。

悪質業者を見分けるチェックポイント

- 公式サイトがない(SNSでしか活動していない)

- 会社の所在地や連絡先が記載されていない

- 換金率が異常に高い(98%以上など)

- 口コミや利用実績がほとんどない

- 実際にやり取りして不信感がある

不安な方は、当編集部が厳選したカード事故0件の優良業者の中から選べば安心です。

バンドルカード現金化のメリット

バンドルカードを現金化する方法には、他の資金調達手段と比べていくつかのメリットがあります。

支払い期限が翌月末までと余裕がある

ポチっとチャージの支払い期限は利用した翌月の末日までです。

たとえば1月15日に利用した場合、支払い期限は2月28日。最大で約6週間の猶予があるため、給料日を待ってから返済することもできます。

他の後払いサービスと比較しても支払い期限は長めに設定されており、現金化後の返済計画を立てやすいのがメリットです。

利用限度額50,000円で使いやすい

ポチっとチャージの利用限度額は最大50,000円です。

限度額が高すぎると使いすぎてしまうリスクがありますし、低すぎても必要な金額を調達できません。50,000円という設定は、急な出費への対応と返済負担のバランスが取れた金額といえます。

初回は3,000〜5,000円からのスタートですが、利用実績を積むことで徐々に上限が引き上げられていきます。

審査なし・年齢制限なしで始められる

バンドルカードはクレジットカードのような厳しい審査がありません。年齢制限もなく、スマホがあれば誰でもアプリをダウンロードして利用開始できます。

消費者金融やカードローンの審査に通らない方でも、バンドルカード経由なら現金を調達できる可能性があります。

バンドルカードを現金化する際の注意点・デメリット

バンドルカードの現金化にはメリットがある一方、知っておくべき注意点やデメリットもあります。

ポチっとチャージは手数料が高い

ポチっとチャージはチャージ金額に応じて手数料がかかります。

| チャージ金額 | 手数料 |

| 3,000~10,000円 | 510円 |

| 11,000~20,000円 | 815円 |

| 21,000~30,000円 | 1,170円 |

| 31,000~40,000円 | 1,525円 |

| 41,000~50,000円 | 1,830円 |

少額を何度もチャージすると手数料が積み重なるため、できるだけ一度にまとめてチャージするのがコツです。現金化の際は、この手数料も計算に入れて受取額を把握しておきましょう。

初回限度額が3,000~5,000円と低い

ポチっとチャージの初回利用時の限度額は3,000〜5,000円程度に設定されています。

そのため、初めてバンドルカードを使う場合は少額しか現金化できません。利用実績を積むことで限度額は徐々に上がりますが、初回から大きな金額を期待するのは難しい点は頭に入れておきましょう。

間違ってチャージしても返金・出金はできない

バンドルカードは一度チャージした残高の返金や出金ができません。

間違って多くチャージしてしまった場合や、現金化をやめたくなった場合でも、残高を現金として引き出すことは不可能です。チャージする前に必要な金額をしっかり計算して慎重に行いましょう。

支払いを滞納するとペナルティが発生する

ポチっとチャージの支払いが遅れると、以下のペナルティが発生します。

- 1日でも遅延:年14%の遅延損害金が加算

- 1ヶ月滞納:利用停止、限度額の引き下げ

- さらに放置:保証会社への債権譲渡、督促の電話・手紙

- 最悪の場合:訴訟、財産や給与の差し押さえ

現金化で得たお金は「借金ではない」と思いがちですが、後払いの支払い義務は必ず残ります。返済計画を立ててから現金化することが重要です。

バンドルカードの現金化に関するよくある質問

バンドルカードの現金化について、よくある質問をまとめました。

Q. バンドルカードで現金を引き出すことはできますか?

バンドルカードはプリペイドカードのため、ATMで現金を引き出す機能はありません。

ただし、現金化業者を利用することで、バンドルカードの残高を現金に換えることは可能です。

Q. バンドルカードを自分で現金化するとバレますか?

自力での現金化はバレる可能性が高いです。

ギフト券の大量購入や換金性の高い商品ばかりの購入など、不自然な取引パターンは運営の監視対象になります。カード事故0件の優良業者に依頼すれば、バレにくい方法で現金化してもらえます。

Q. バンドルカードの現金化は危険ですか?

バンドルカードの現金化は法律違反ではありませんが、利用規約には違反します。

バレた場合は利用停止や強制解約のリスクがあります。ただし、カード事故0件の優良業者に依頼すればバレにくい方法で換金してもらえるため、リスクを抑えることが可能です。

逮捕や刑事罰を受けるような危険性はありません。

まとめ:バンドルカードを即日現金化するなら優良業者への依頼が安心

バンドルカードを即日で現金化するなら、カード事故0件の優良業者に依頼するのがおすすめです。

自力での現金化は手間がかかる上にバレるリスクが高く、悪質な業者に依頼すると利用停止のリスクが高まります。

当記事で紹介した優良業者4選はすべてカード事故0件の実績があり、最短3分〜30分で入金に対応しています。業者選びに迷ったら、ぜひ参考にしてください。